业主维权的一个有效途径——申请税务查询

许多小区地下车位的权属,都处于不明晰状态。地下车位中大部分又属于人防车位,就是人防工程,本时用于停放车辆,这种人防车位的权属更是难以确定。《人民防空法》规定:人民防空工程平时由投资者使用管理,收益归投资者所有。据此规定,人防工程属于国家所有,但平时由投资者使用,收益也归投资者。

目前各地法院有关人防车位的判决也不相同,许多法院虽认定人防车位的所有权归国家,但同时认定拥有使用权和收益权的“投资者”就是开发商,开发商可以对车位进行使用、出租、使用权转让,实际是就是认定人防车位归开发商所有了。

将人防车位的使用、收益权归开发商是错误的。地下车位虽然是由开发商投资,但在房产销售中,如果开发商已将地下车位的建设成本分摊到商品房中由业主买单了,那车位的投资者就应是全体业主,车位也应归业主所有,笔者在《地下车位是谁的》一文中有详细论述,并介绍了江西省抚州市公元1959小区业委会经过多年诉讼,将地下车位全部收归业主所有。(2020)赣10民终991号

有业主反映,抚州公元1959小区的诉讼依据,有的法院并不认可,不能只根据有关文件来推定开发商将车位建设成本分摊给全体业主,还需要确凿的证据。但问题是小区开发建设的基本大量数据、账册都在开发商手里,业主无法拿到,不具备举证的条件。

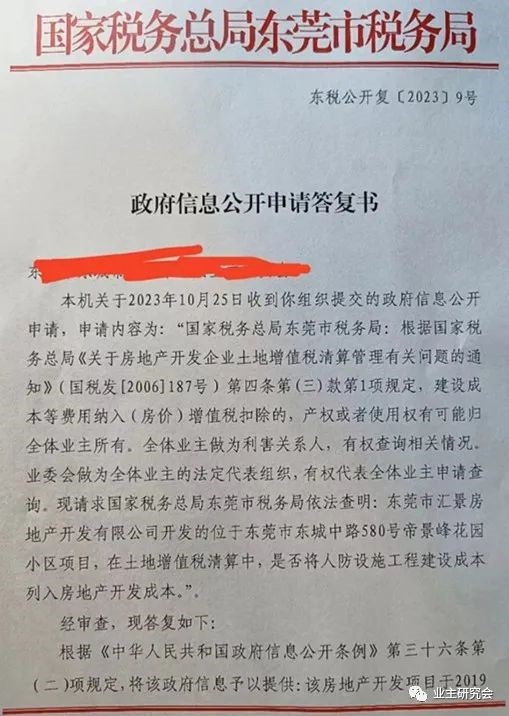

*近东莞、郑州两地部分业主的做法,为大家提供了一个新的维权途径——申请税务查询,不仅方便快捷,证明效力还很高。

郑州市郑东新区恒东新城小区业委会的申请内容,以及郑东新区税务局的答复书内容与东莞市的基本一致。(郑东税公开复(2023)4号)

两地税务局答复书中提到的国家税务总局的文件——《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号),其中第四条第(三)规定:

房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通讯等公共设施,按以下原则处理:

1.建成后产权属于全体业主所有的,其成本、费用可以扣除;

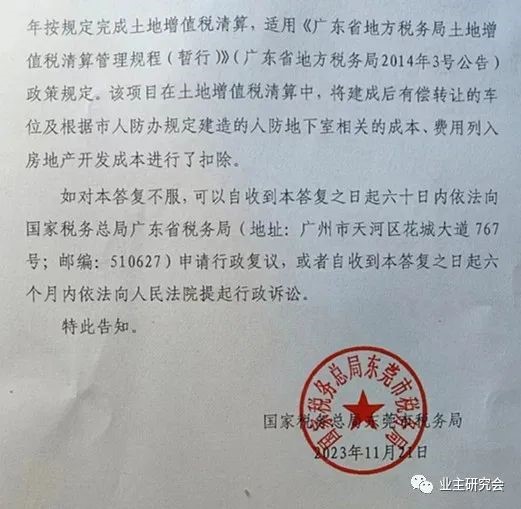

根据以上规定,如果开发商建设的小区地下停车场、会所等配套设施,其建设成本、费用已经列入小区的房地产开发成本中进行了扣除,那这些设施的建设成本就已经由业主承担了,业主就是投资者,应归全体业主所有。

东莞、郑州两地税务机关的答复书内容均证明了开发商已将公共设施的成本进行了扣除,这也是开发商普遍的做法,就是在办理纳税申报时,按这些设施建成后归业主所有将成本、费用扣除,就是由购房者(日后的业主)承担,但是销售时却在合同中约定这些设施归出卖人所有,入户时将这些理应归业主的公共设施交由物业经营,长年从业主身上吸血!

更可悲的是许多业主并不清楚自己的权利被侵犯,对我的观点提出质疑,认为地下车位、会所等理应归开发商,合同中有约定的。本应属于我们的车位,却要通过和物业搞关系、花着大价钱求着物业租给自己使用,还有比这更可笑、可悲的吗?

申请税务查询也比较方便,只要在当地税务局官网上“政务公开”中申请公开即可,由于是国家行政机关出具的,证明力是很高的。业委会拿到税务局的回复后,就可作为证据起诉开发商,夺回属于自己的、被侵占的合法权益。